Saiba como está a participação da biomassa como fonte de eletricidade

.gif)

Levantamento da Gerência de Bioeletricidade da União da Indústria de Cana-de-Açúcar (Unica) revela como está a participação da biomassa como fonte de eletricidade.

JornalCana lista a seguir 12 destaques do levantamento de apoio aos gestores das companhias sucroenergéticas.

1

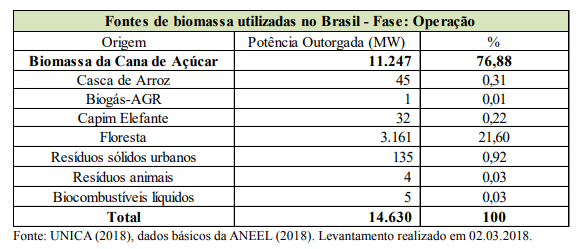

Potência outorgada

Atualmente, a fonte biomassa representa 9% da potência outorgada pela Agência Nacional de Energia Elétrica

(Aneel) na matriz elétrica do Brasil. Quando se estratifica a fonte fóssil, a bioeletricidade assume a segunda

posição na matriz elétrica brasileira, pois a mais importante contribuição da fonte fóssil é o gás natural, que

detém 13.705 MW, inferior à capacidade instalada pela fonte biomassa, conforme tabela na sequência.

2

Biomassa de cana

Com referência somente à bioeletricidade da cana, o setor sucroenergético detém hoje em torno de 7% da

potência outorgada no Brasil e 77% da fonte biomassa, sendo a quarta fonte de geração mais importante da

nossa matriz elétrica em termos de capacidade instalada, atrás da fonte hídrica e das termelétricas com gás

natural e das eólicas.

3

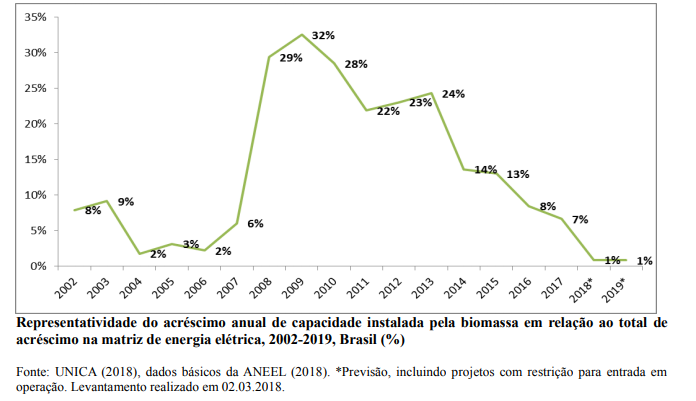

Evolução anual da capacidade instalada

Em termos de evolução anual de capacidade instalada, a fonte biomassa teve seu recorde no ano de 2010, com

1.750 MW (equivalente a 12,5% de uma Usina Itaipu), resultado de decisões de investimentos antes de 2008,

quando o cenário era estimulante à expansão do setor sucroenergético.

A fonte biomassa, que já chegou a representar 32% do crescimento anual da capacidade instalada no país,

participou em 2017 com apenas 7% da expansão da capacidade instalada no Brasil, índice que poderá cair para

apenas 1% em 2018 e 2019, como se pode observar a seguir.

4

Geração pela fonte biomassa

A produção de bioeletricidade para a rede elétrica atingiu 25.482 GWh em 2017, representando um

crescimento de pouco mais de 6% em relação ao ano anterior.

Em termos de comparação, essa energia gerada para a rede foi equivalente a ter abastecido 13,5 milhões de

residências ao longo de um ano, evitando a emissão de 9,6 milhões de tCO2, marca que somente seria atingida

com o cultivo de 67 milhões de árvores nativas ao longo de 20 anos.

Esse volume inclui a geração de energia elétrica para a rede pelos diversos tipos de biomassa, sendo que a

biomassa da cana-de-açúcar representou 84% do montante de geração de energia pela biomassa à rede no ano

passado, conforme tabela abaixo.

5

Comparativo com a geração total

Comparando-se com a geração total de energia elétrica no país, o desempenho da bioeletricidade é até

representativo, pois o crescimento da produção de energia elétrica para a rede no país foi de 1% no ano

passado, em relação a 2016, enquanto a bioeletricidade cresceu em 6,4%, conforme tabela a seguir.

6

Expansão inferior

Porém, a expansão da bioeletricidade foi bem inferior ao crescimento da fonte eólica, que foi de 27% no

referido período, ou mesmo comparado com a própria bioeletricidade numa série histórica maior, pois a oferta

de bioeletricidade para a rede já chegou a crescer mais de 30% entre 2012 e 2013, conforme mostra figura

abaixo

Fonte: Unica (2018), dados básicos da CCEE (2018).

7

Em baixa

Chama atenção também a baixa expansão da oferta de bioeletricidade para a rede a partir da biomassa da cana, com um crescimento de apenas 0,8% entre 2016 e 2017. Certamente, a crise de inadimplência nas liquidações financeiras no Mercado de Curto Prazo (MCP) deve ter prejudicado uma geração mais conjuntural que a biomassa tem capacidade de ofertar, em resposta a preços aquecidos no MCP.

Não há como estimular uma geração extra pela biomassa com o imbróglio jurídico que vive o MCP e suas liquidações financeiras, com os geradores sucroenergético assumindo os custos da operação sem terem o respectivo pagamento pela energia gerada para a rede.

8

Predomínio da produção no Centro-Sul

Em 2017, 89,2% da geração pela fonte bioeletricidade para a rede esteve concentrada em apenas cinco Estados da Federação: São Paulo, Mato Grosso do Sul, Goiás, Minas Gerais e Paraná. Todos estes Estados ficam na chamada Região Centro-Sul sucroenergética.

O Estado que mais gerou bioeletricidade, em 2017, foi São Paulo, responsável por 47% do volume total no período, conforme tabela a seguir.

9

Produção com predomínio no período seco

A bioeletricidade sucroenergética acompanha sobretudo o perfil da produção da safra canavieira, pois é quando ocorre a disponibilidade da biomassa para a geração de energia. Na Região Centro-Sul do país, que costuma processar mais de 90% da cana no Brasil, a safra é concentrada entre os meses de abril e novembro. Justamente neste período, a bioeletricidade sucroenergética representa também mais de 90% da geração anual para o Sistema Interligado Nacional (SIN).

Abril a novembro são meses do chamado período seco e crítico do SIN. Em 2017, dos 21.444 GWh ofertados para o SIN pela bioeletricidade canavieira, 19.490 GWh (91%) foram produzidos entre abril e novembro, equivalente a 8% de toda a geração hidrelétrica no mesmo período, de acordo com dados do Operador Nacional do Sistema. A figura abaixo mostra esta informação.

A bioeletricidade não é considerada fonte intermitente, no estrito senso do conceito de recurso energético. Pela sua maior previsibilidade e confiabilidade, é considerada uma fonte sazonal, assim como é a hidrelétrica, mas não é intermitente. Essas características e sua disponibilidade no período seco do SIN fizeram com que o total de volume de energia fornecido à rede pela biomassa da cana, em 2017, tenha sido equivalente a economizar 15% da água dos reservatórios hidrelétricos do principal submercado do setor elétrico, conforme dados obtidos do ONS e da CCEE, o Sudeste/Centro-Oeste, que no ano passado respondeu por 58,3% do consumo de eletricidade no País.

10

Comercialização

A partir de 2004, em relação à comercialização de energia no setor elétrico brasileiro, foram instituídos dois ambientes possíveis para se celebrar contratos de compra e venda: o Ambiente de Contratação Regulada (ACR), do qual participam agentes de geração e de distribuição de energia (em atendimento aos chamados consumidores cativos); e o Ambiente de Contratação Livre (ACL), do qual participam agentes de geração, comercializadores, importadores e exportadores de energia e consumidores livres e especiais de energia elétrica.

Segundo a CCEE, em 2016, 71% do consumo de energia elétrica no país ocorreu no âmbito do ACR e 29% no ACL. Já a bioeletricidade ofertada para o SIN, no mesmo período teve uma destinação diferente da distribuição do consumo nacional: 69% foram destinados ao ACL e 31% destinados para o ACR.

Segundo a Empresa de Pesquisa Energética – EPE (2017), do total de número de usinas sucroenergéticas que exportam energia para o SIN, em 2016, parte atuava exclusivamente no ACL (57%) ou no ACR (8%) e o restante (35%) vendia em ambos ambientes de contratação.

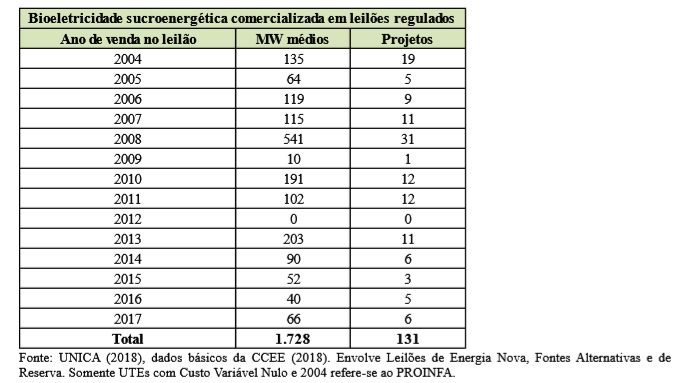

Ainda, em específico à participação da bioeletricidade sucroenergética no Ambiente Regulado, de 2004 a 2017, o setor canavieiro comercializou um total de 131 projetos nos leilões regulados somando 1.728 MW médios.

11

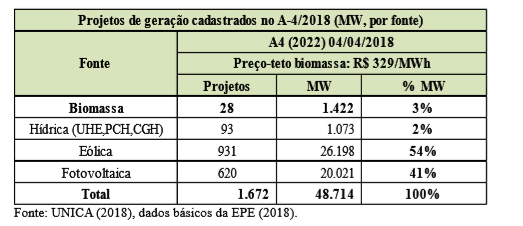

Leilões regulados previstos para 2018

Foi publicada em 01.12.2017, a Portaria MME 465 trazendo as diretrizes para a realização do Leilão de Compra de Energia Elétrica Proveniente de Novos Empreendimentos de Geração, denominado Leilão A4/2018.

O Leilão deverá ser realizado em 4 de abril de 2018. O início do suprimento de energia elétrica ocorrerá em 1º de janeiro de 2022, sendo negociados os seguintes Contratos de Energia (CCEAR):

I – na modalidade por quantidade de energia elétrica, com prazo de suprimento de trinta anos, para empreendimentos hidrelétricos; e II – na modalidade por disponibilidade de energia elétrica, com prazo de suprimento de vinte anos, diferenciados por fontes, para empreendimentos de geração a partir de fonte biomassa, eólica e solar fotovoltaica.

Para o Leilão A-4/2018, os preços iniciais por empreendimentos serão:

Custo Marginal de Referência do Leilão: R$ 329,00/MWh;

• Preço Inicial do Produto Quantidade (empreendimento hidrelétrico): R$ 291,00/MWh; • Preço Inicial do Produto Disponibilidade Eólica: R$ 255,00/MWh; • Preço Inicial do Produtor Disponibilidade Solar: R$ 312,00/MWh; • Preço Inicial do Produto Disponibilidade Termoelétrica a Biomassa: R$ 329,00/MWh;

Abaixo, o resumo dos empreendimentos cadastrados para o Leilão, com a fonte biomassa representando 3% do total cadastrado.

Leilão A-6

Em 08.02.2018, foi publicada a Portaria MME no 44 estabelecendo as diretrizes gerais para a realização do Leilão de Compra de Energia Elétrica Proveniente de Novos Empreendimentos de Geração, denominado “A6”, de 2018 (LEN A-6/2018), para atendimento ao mercado das distribuidoras a partir de 2024.

A Agência Nacional de Energia Elétrica (ANEEL) deverá promover, direta ou indiretamente, o LEN A-6/2018. O Leilão deverá ser realizado no segundo quadrimestre de 2018.

Mais detalhes deverão ser conhecidos em normativos a serem publicados pelo MME e ANEEL.

Espera-se que a sistemática e as diretrizes dos leilões reconheçam a importância da contratação da bioeletricidade para o país, incorporando na remuneração os benefícios desta fonte para o sistema elétrico e para a economia. É necessário fazer girar a roda novamente na cadeia produtiva da bioeletricidade, e torcemos para que os leilões de 2018 possam representar o início de um círculo virtuoso de investimento em bioeletricidade, de forma robusta e duradora.

12

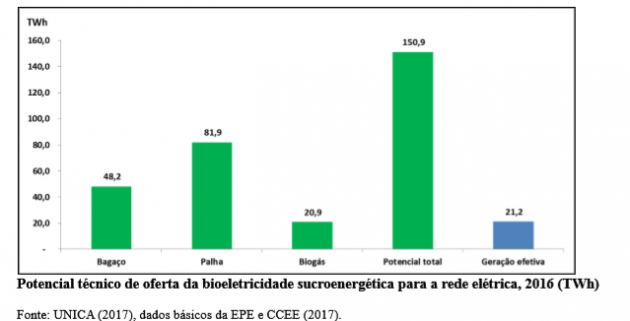

Potencial da bioeletricidade

Em 2016, segundo a EPE (2017), dentre as 378 usinas a biomassa de cana-de-açúcar em operação, 44% comercializaram eletricidade, representando um leve aumento em relação ao ano anterior, que era 40%.

Assim, há mais de 200 usinas sucroenergéticas, segundo a EPE, que, com uma biomassa já existente nos canaviais, podem passar por um processo de reforma (“retrofit”), além de aproveitarem plenamente o bagaço, a palha e o biogás da vinhaça, e tornarem-se grandes geradoras de bioeletricidade para a rede.

De acordo com o último Plano Decenal de Expansão de Energia (PDE 2026), considerando o aproveitamento pleno da biomassa existente (bagaço, palha e biogás) nos canaviais em 2016, a geração de bioeletricidade sucroenergética para a rede tem potencial técnico para chegar a mais de sete vezes o volume de oferta à rede em 2016, conforme se observa abaixo.

O aproveitamento do potencial técnico da bioeletricidade sucroenergética para a rede é de apenas 14% de seu total. Considerando a moagem da safra passada, o potencial de técnico da bioeletricidade para o sistema interligado é de quase 151 TWh, algo como quase quatro usinas do porte de Belo Monte, mas exportamos apenas 21,2 TWh para a rede em 2016, mostrando grandes oportunidades que temos para aproveitar melhor o potencial dessa fonte renovável e sustentável.